Le Bilan Carbone® est l’une des méthodes principales pour calculer les émissions de gaz à effet de serre d’une activité donnée. A travers plusieurs étapes clés, cet outil permet également à une entreprise de mettre en place une stratégie bas carbone pour limiter son impact sur la planète. En parallèle de la marque Bilan Carbone®, plusieurs types d’évaluation de l’empreinte CO2 d’une entreprise sont réalisables. Ces derniers sont définis notamment en fonction des périmètres de calcul choisis, aussi appelés scopes. Chacun de ces bilans carbone possède ses propres atouts mais aussi certaines limites.

En quoi consiste un Bilan Carbone® ?

Le Bilan Carbone® désigne un outil créé par Jean-Marc Jancovici et mis en place par l’ADEME (Agence de l’Environnement et de la Maîtrise de l’Énergie) en 2004. Il consiste pour une entreprise, une administration, une collectivité ou une personne à titre individuel à comptabiliser via une méthode encadrée les émissions directes et indirectes de gaz à effet de serre. Bilan Carbone® est une marque déposée qui a généralisé l’expression « bilan carbone », bien qu’il existe cependant d’autres protocoles de mesure des émissions de gaz carbonique, comme le GHGP (GreenHouse Gas Protocol) ou la norme ISO 14064-1. Aujourd’hui un « bilan carbone » désigne toute démarche qui vise à calculer les émissions de GES (gaz à effet de serre) dans le cadre d’une stratégie environnementale de réduction des impacts carbone sur la planète.

Quelle méthode de calcul des émissions de GES ?

Dans le cadre des observations sur le changement climatique d’origine anthropique, on s’intéresse à six principaux gaz à effet de serre : le CO2 ou dioxyde de carbone, le méthane ou CH4, l’ozone ou O3, le protoxyde d’azote ou N2O, l’hexafluorure de souffre ou SF6, et les halocarbures HFC et PFC. Tous ces GES participent au réchauffement climatique de la planète. Pour calculer et ainsi comparer l’impact de ces gaz, le GIEC (Groupe d’Experts Intergouvernemental sur l’évolution du Climat) a mis en place un système dit d’équivalence CO2. Cet outil permet de créer une même unité de mesure pour modéliser la contribution à l’effet de serre engendré par l’émission de ces différents gaz. On évalue donc chaque « potentiel de réchauffement global » des gaz étudiés en les rapportant à leur équivalent en gaz carbonique. Le méthane a par exemple un pouvoir de réchauffement global qui est 28 fois supérieur au dioxyde de carbone1. Une tonne de CH4 est donc comptabilisée dans les bilans carbone comme 28 tonnes de CO2.

Comment ces GES sont-ils calculés lors du Bilan Carbone® ?

Les émissions de « gaz carbonique » qui proviennent de l’activité humaine sont toujours calculées grâce à la formule suivante :

Émissions de CO2 = Quantité utilisée x Facteur d’émission

Le facteur d’émission est défini en fonction du type d’activité étudié. Par exemple, si on veut calculer la quantité de dioxyde de carbone rejetée dans l’air par une voiture, on utilisera la quantité moyenne de CO2 émise par cette dernière sur un kilomètre, soit 259 g CO2 éq/km. Dans le cas d’un ordinateur fixe avec appareil, l’empreinte carbone sera obtenue en additionnant les émissions carbone qui résultent de son processus de fabrication (création des composants, transport, emballage), soit 1280 kg CO2 éq/appareil2. L’empreinte carbone peut donc porter sur différentes étapes du cycle de la vie d’un objet ou d’une activité, de sa conception jusqu’à sa fin de vie. Les facteurs d’émission permettent ainsi de convertir les données recueillies en émissions représentatives de la quantité de CO2 émise dans l’atmosphère.

Quelles sont les étapes du Bilan Carbone® ?

Le Bilan Carbone®, tel qu’il est défini par l’ADEME, consiste donc en une évaluation des émissions de gaz à effet de serre d’une structure donnée mais il permet également dans un second temps d’instaurer un plan stratégique de réduction de ces émissions. Le Bilan Carbone® se structure ainsi autour de six étapes principales :

Étape 1 : Sensibilisation aux enjeux du changement climatique

La démarche Bilan Carbone® est premièrement exposée aux principaux acteurs de la structure (la direction, le futur chef de projet, le responsable RSE). On discute lors de cette phase des enjeux du changement climatique et des possibles impacts sur l’entité étudiée. À l’issue de ces échanges un chef de projet est désigné.

Étape 2 : Établissement du périmètre couvert par le Bilan Carbone®

Lors de cette deuxième phase une cartographie de l’ensemble des flux de la structure est établie afin d’identifier les activités qui génèrent des émissions de gaz à effet de serre. On évalue ainsi pour la première fois l’accessibilité des données que l’on voudra recueillir pour le calcul du bilan carbone. Un cadrage final du projet est ensuite adopté.

Étape 3 : Collecte et traitement des informations

Cette étape cruciale consiste principalement à extraire de l’entreprise étudiée deux types de ressources afin d’en établir le Bilan Carbone®. Dans une premier temps sont collectées et traitées les ressources internes de la structure. Elles correspondent à la quantité d’énergie fossile nécessaire au processus de production (charbon, pétrole, gaz naturels), à la quantité d’électricité utilisée dans les locaux, au poids total du chauffage électrique ou au gaz dans la consommation des bâtiments, à la chaleur émise par l’ensemble du matériel de travail et aux trajets en voiture des salariés. Les ressources externes ou ressources tiers sont quant à elles liées aux émissions de gaz carbonique engendrées par les fournisseurs, les partenaires, les clients et les usagers de la structure. Toutes ces données, traitées par un prestataire obligatoirement licencié ADEME-ABC, sont évaluées et soumises à des méthodologies et des outils validés par les autorités.

Étape 4 : Exploitation des informations collectées

L’ensemble des émissions de CO2 correspondant aux données collectées est présenté en détail lors de cette phase. Les postes les plus émetteurs sont ciblés en priorité. Il est également alors possible de réaliser des simulations économiques pour savoir si la structure étudiée sera soumise à l’application d’éventuelles taxes carbone et impactée par la fluctuation du prix des hydrocarbures.

Étape 5 : Mise en place du plan stratégique de réduction des émissions de CO2

Un plan de réduction des émissions est mis en place. Celui-ci est chiffré et prend en compte les moyens de diminution des émissions de GES à court, moyen et long terme. Cette étape peut être complétée par des évaluations financières au sein de l’entreprise, afin de mettre en place un vrai management carbone. Pour ce faire un responsable du plan d’amélioration est idéalement désigné dans la structure.

Étape 6 : Application des mesures décidées

C’est la dernière étape de la stratégie Bilan Carbone®. Le but de cette phase de passation entre le prestataire externe et l’entreprise est d’intégrer les mesures prescrites par le plan d’amélioration à l’entité étudiée. Il est généralement recommandé aux structures de mettre en place un plan de communication interne pour sensibiliser les employés aux résultats du bilan des émissions de CO2 et pour les impliquer dans les plans d’actions qui ont été entrepris. Cette mesure permet de suivre structurellement un ensemble d’indicateurs clés en lien avec les actions dédiées au plan stratégique de réduction des émissions.

Plusieurs outils méthodologiques existent aujourd’hui pour garantir la faisabilité et l’efficacité de la stratégie bas carbone mise en place par une entreprise après son bilan de GES :

- le CDP (Carbon Disclosure Project) qui permet d’assurer la pérennité du plan d’actions et d’informer les investisseurs de la structure.

- le SBT (Science Based Targets) qui assure la comptabilité des objectifs de l’entreprise avec un monde bas carbone

- l’ACT (Assessing low Carbon Transition) qui permet d’évaluer la stratégie bas carbone d’une entreprise et d’attirer les investisseurs

Ces initiatives sont alignées sur l’objectif de réduction des émissions de gaz à effet de serre de l’Accord de Paris, limitant la montée des températures à 1,5 °C par rapport à l’ère préindustrielle.

Les différents types de bilans carbone

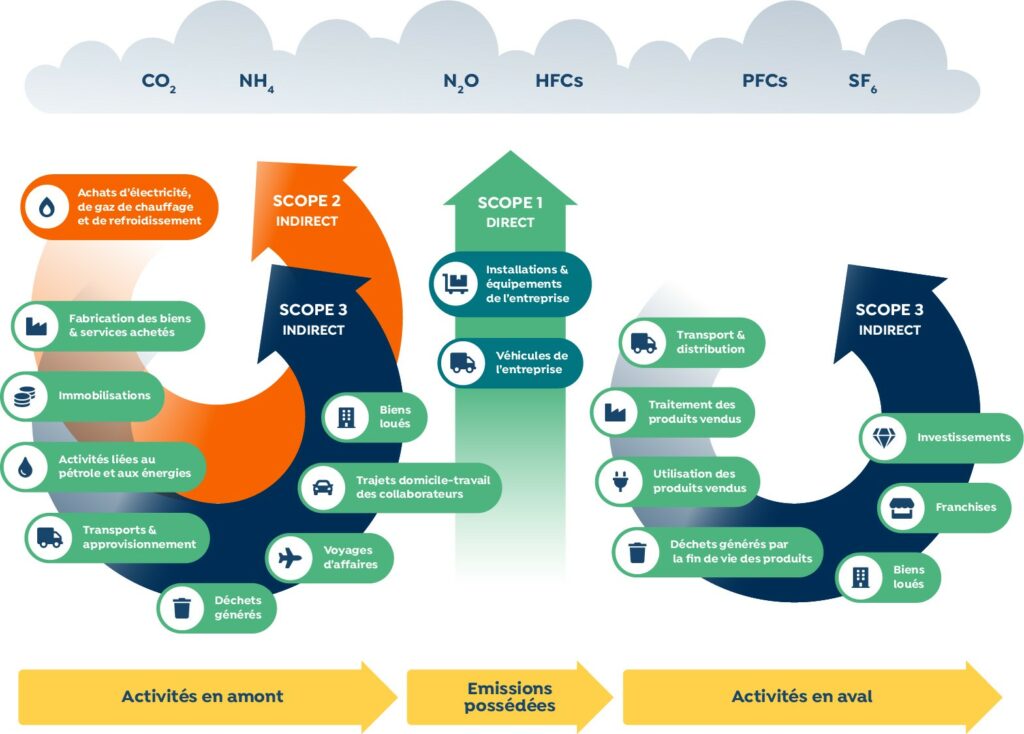

Il existe principalement deux types de bilans carbone : le bilan carbone simple et le bilan carbone complet, qui dépendent de l’attribution de périmètres de calcul, généralement appelés scopes. Ces niveaux correspondent à des domaines d’émissions de gaz carbonique bien distincts au sein de l’entreprise étudiée :

Scope 1 : ensemble des gaz à effet de serre produits dans le périmètre direct de la structure, conséquence de l’activité de cette dernière : les émissions des énergies fossiles liées au chauffage sur le site, les émissions des véhicules de l’entreprise, etc …

Scope 2 : ensemble des gaz à effet de serre qui proviennent de l’activité indirecte de la structure liés à l’énergie, principalement électrique : les émissions qui sont le résultat du processus de production de ces ressources énergétiques.

Scope 3 : ensemble de toutes les émissions indirectes induites à l’amont (fournisseurs) et à l’aval (usage des produits).

Le bilan carbone simple inclut les scopes 1 et 2, alors que le bilan carbone complet inclut également le scope 3. Le Bilan Carbone® et le GHG Protocol sont tous deux des bilans carbone complets.

Les avantages et les inconvénients

Le bilan carbone simple, bien qu’efficace, ne prend pas en considération tous les aspects de l’activité d’une société pouvant mener à des émissions de gaz carbonique. Il est donc rapidement limité lorsqu’il s’agit de mesurer la contribution totale de l’activité de l’entreprise au réchauffement climatique. Le bilan carbone simplifié est cependant plus rapide et moins contraignant à réaliser, puisqu’il ne fait intervenir que des postes d’émission qui dépendent directement ou indirectement de la structure étudiée. À l’inverse le bilan carbone complet, qui fait intervenir le scope 3, enjoint donc la structure à se renseigner auprès d’autres entités comme ses fournisseurs, ses clients, ses partenaires.

Pourquoi alors réaliser un bilan carbone complet ?

Premièrement, même si la législation3 oblige pour l’instant les structures suivantes à réaliser un bilan d’émissions de gaz à effet de serre simplifié :

- entreprises de plus de 500 salariés (250 dans les DOM)

- établissements publics de plus de 250 agents

- collectivités de plus de 50 000 habitants

- services de l’État

Cette situation va bientôt évoluer avec la future modification du décret BEGES, qui obligera les structures à inclure les émissions indirectes significatives dans leur calcul, soit une majeure partie du scope 3. Cette décision intervient notamment pour se rapprocher de l’objectif +1,5°C fixé par l’Accord de Paris. Le cadre juridique actuel, établi à minima, reste en effet insuffisant pour espérer atteindre ce but.

Deuxièmement, pour de nombreuses structures, les postes d’émission couverts par le scope 3 représentent une part importante de leurs rejets de CO2 dans l’air. En moyenne ces émissions représentent ainsi pour une entreprise le double du total des émissions des scopes 1 et 2. Dans certains secteurs comme l’industrie automobile, ce déséquilibre est même bien plus important. Les émissions du scope 3 de Renault représentaient par exemple 99% des rejets de CO2 reportés par le constructeur en 20144. Parmi les postes d’émission pris en compte dans le calcul on trouve en amont l’importation de services et de marchandises. Un rapport du Haut conseil pour le climat montre ainsi qu’entre 1995 et 2018 en France, les émissions produites sur le sol national ont certes baissé de 30%, mais qu’en revanche sur la même période, les rejets de gaz carbonique liés à l’importation de biens et de services ont augmenté de 78%5. Ces chiffres témoignent de la part croissante des activités externalisées par les entreprises françaises, un phénomène de délocalisation qui est souvent justifié par des raisons de compétitivité. Même si cette augmentation des importations n’a donc pas pour but premier d’alimenter ce que l’on appelle généralement une « fuite de carbone » (la délocalisation volontaire des activités d’une entreprise à l’étranger pour améliorer son bilan carbone), les émissions de GES qui en résultent ont des conséquences bien réelles sur l’environnement et participent activement au réchauffement climatique. Il est donc essentiel que les émissions indirectes liées aux activités en amont et en aval soient comptabilisées dans le bilan carbone d’une entreprise, afin d’évaluer de la manière la plus exhaustive possible l’impact réel de la structure sur la planète.

En 2018 en France, seules 8% des entreprises de moins de 20 salariés et 12% de celles entre 20 et 49 salariés avaient réalisé un bilan de leurs émissions de gaz à effet de serre d’après un rapport du Conseil économique social et environnemental, alors même que les TPE et PME représentent 63% du tissu économique français6, 46% des salariés et 14% des émissions totales du pays7. L’implication des très petites, petites et moyennes entreprises constitue donc un enjeu majeur de la lutte contre le réchauffement climatique et du respect des objectifs fixés par l’Accord de Paris.

Sources :